Le Wrap Up de la semaine où la France a proposé d'étendre son parapluie nucléaire à l'Europe (semaine du 2/03/2026)

📈 : All3Media + Banijay - 💵 : Netflix rachète la startup IA de Ben Affleck - 🏎️ : F1 Lifestyle - 💸 : Warner, pire acquisition de l’histoire ? - 📕 : Lettres d'A l’Est d’Eden de Steinbeck

Au sommaire de cette semaine :

Concentrés 📈 : l’anglais All3Media s’allie au français Banijay dans la production

Vroom économique 🏎️ : Comment la F1 s’érige en lifestyle brand

Coûteuse 💸 : Paramount fait-elle la pire acquisition de l’histoire ?

⏳ Temps de lecture : 9 min 50 sec

✳️ Le groupe WhatsApp du Wrap Up est disponible ici : News, sondages et coulisses, c’est là que ça se passe :

Concentrés 📈 : l’anglais All3Media s’allie au français Banijay dans la production

⏳ : 1 min 52 sec

Banijay poursuit sa stratégie de consolidation et met la main sur l’un des rares grands studios indépendants qui lui échappaient encore : All3Media.

L’opération crée un nouveau poids lourd mondial de la production audiovisuelle indépendante, structuré autour d’un partenariat stratégique entre Banijay Group (Stéphane Courbit) et le fonds RedBird IMI.

Dans les faits, il ne s’agit pas d’une fusion classique. Les deux groupes rassemblent leurs actifs de production dans une nouvelle entité détenue à parité. Banijay y apporte Banijay Entertainment, tandis qu’All3Media rejoint la structure avec l’ensemble de ses marques et studios. La société combinée est valorisée à plus de 7 Md€.

Sur le papier, l’équilibre capitalistique est de 50-50. Dans la réalité, nous apprend l’article des Échos, le pilotage restera français : l’ensemble conservera le nom Banijay et sera dirigé par Marco Bassetti, actuel patron de Banijay Entertainment.

Pour rééquilibrer les participations, RedBird IMI versera 625 M€ à Banijay Group, auxquels s’ajoutent 171 M€ de dividendes issus de Banijay Entertainment.

All3Media n’est pas un petit acteur. Le studio britannique figure parmi les principaux producteurs anglophones hors États-Unis. Il est derrière des formats comme Les Traîtres (diffusés sur M6), la série Inspecteur Barnaby ou encore un ambitieux projet de quadrilogie cinématographique consacrée aux Beatles attendu pour 2028.

L’enjeu dépasse largement un simple catalogue de programmes. Cette opération permet à Banijay de renforcer sa présence dans les marchés anglophones, aujourd’hui centraux pour l’économie mondiale des contenus.

All3Media réalise environ 40% de son activité au UK et 40% aux États-Unis. Une fois combinés, les deux groupes devraient générer près de 1 Md€ de CA sur le seul marché américain.

Pour Banijay, la logique est claire : atteindre une taille critique pour les négociations face aux plateformes de streaming. À mesure que la télévision linéaire perd du poids et que les budgets pub migrent vers le numérique, les producteurs cherchent à regagner du pouvoir de négociation face aux diffuseurs. Dans ce rapport de force, la taille compte.

Le mouvement n’est d’ailleurs pas isolé. Toute l’industrie audiovisuelle entre dans une phase de consolidation comparable à celles déjà observées dans la musique ou la publicité.

L’idée défendue par Stéphane Courbit est simple : à terme, il ne restera que 4 ou 5 grands producteurs mondiaux capables d’alimenter les plateformes.

Au-delà de la production, Banijay met aussi la main sur un savoir-faire précieux : la distribution numérique.

Les contenus d’All3Media génèrent environ 11 milliards de vues mensuelles sur YouTube et les réseaux sociaux. Ce levier devient stratégique à mesure que les plateformes sociales deviennent elles-mêmes des diffuseurs de contenus premium (voir la news sur la formule 1 ci-après).

L’objectif du groupe français est ambitieux : tripler ses revenus issus des réseaux sociaux dans les trois à quatre ans.

Dans ce nouveau paysage, la frontière entre télévision, streaming et plateformes numériques devient de plus en plus poreuse. La production audiovisuelle ne se joue plus seulement à Hollywood ou dans les grilles de chaînes, mais aussi dans les algorithmes de YouTube.

🎧 Si vous préférez écouter la version audio de cette newsletter, essayez cette semaine en 🇫🇷 avec de beaux efforts de synthèse de la variété des sujets évoqués :

A(I)cquis 💵 : Netflix rachète la startup IA de Ben Affleck

⏳ : 1 min 50 sec

Netflix ne fait presque jamais d’acquisitions (en témoigne l’abandon récent de la course à l’échalote pour l’acquisition du groupe Warner Bros, finalement remportée par Paramount (Ellisson&Son) - voir plus bas).

Le groupe préfère construire ses technologies en interne. C’est pourquoi l’achat d’InterPositive, la start-up fondée par Ben Affleck, constitue donc un signal intéressant sur la direction prise par la plateforme dans la bataille autour de l’IA appliquée au cinéma.

InterPositive est une petite structure basée à Los Angeles, créée en 2022 et restée discrète jusqu’ici : l’équipe compte 16 personnes, ingénieurs, chercheurs et créatifs, qui rejoignent désormais Netflix. Les conditions financières n’ont pas été rendues publiques. Ben Affleck, lui, devient conseiller senior auprès du groupe pour accompagner l’intégration de la technologie.

Le positionnement de la start-up tranche avec l’imaginaire dominant de l’IA dans le cinéma. Il ne s’agit pas de générer un film à partir d’un simple prompt. InterPositive ne produit pas de vidéos génératives à la manière d’un Sora chez OpenAI.

Le système repose sur une logique différente : entraîner un modèle d’IA à partir des rushes d’une production existante, puis l’utiliser pendant la post-production.

Une fois ce modèle créé, les réalisateurs peuvent intervenir sur les images de manière très fine. L’outil permet par exemple d’ajuster la colorimétrie, de retravailler l’éclairage, de corriger certains plans ou d’ajouter des effets visuels. L’idée n’est donc pas de remplacer le travail humain, mais d’offrir aux équipes davantage de contrôle sur le rendu final.

Affleck explique être parti d’un constat simple. Les premières applications d’IA dans la production audiovisuelle ignoraient la réalité d’un plateau de tournage. Elles ne comprenaient ni la logique visuelle du cinéma, ni les contraintes concrètes d’une production : plans manquants, problèmes de lumière, incohérences de montage.

InterPositive a donc constitué son propre jeu de données, filmé sur un plateau contrôlé reproduisant les conditions d’un tournage réel.

Le premier modèle développé par la start-up vise à comprendre la “logique visuelle” d’un film et la cohérence éditoriale d’une scène. L’objectif consiste à aider les cinéastes à résoudre des problèmes techniques tout en respectant les règles du langage cinématographique. Des garde-fous ont aussi été intégrés pour protéger l’intention artistique et maintenir les décisions créatives entre les mains des auteurs.

Netflix insiste beaucoup sur ce point. Pour le groupe, l’IA doit élargir la liberté des créateurs, pas réduire les équipes ni automatiser la fabrication des films. La technologie d’InterPositive sera mise à disposition des partenaires créatifs de la plateforme, mais Netflix ne prévoit pas de la commercialiser.

L’annonce intervient au moment où la concurrence technologique autour de l’IA vidéo s’intensifie jour après jour dans l’industrie1. En misant sur des outils conçus par des cinéastes pour des cinéastes, Netflix cherche moins à remplacer Hollywood qu’à s’insérer encore plus profondément dans son processus de fabrication. Une manière habile de contrôler la prochaine couche technologique du cinéma.

Vroom économique 🏎️ : Comment la F1 s’érige en lifestyle brand

⏳ : 1 min 32 sec

La Formule 1 a toujours cultivé le glamour. Dès le premier Grand Prix moderne, à Silverstone en 1950, on croisait sur la grille un baron suisse, un prince thaïlandais et un musicien de jazz belge, sous les yeux du roi George VI et de plus de 100 000 spectateurs.

Mais ce qui était un loisir coûteux pour gentlemen-amateurs s’est transformé en (cash) machine mondiale de divertissement. Depuis le rachat de la discipline en perte de vitesse (hihi) par Liberty Media2 pour environ 8 Md$ en 2017, la stratégie a consisté à élargir radicalement le public pour le faire revenir depuis les années fastes des 80s.

Le bilan financier pour Liberty Media est globalement très positif :

Les revenus ont plus que doublé pour atteindre 3,9 Md$ en 2025.

Le résultat opérationnel atteint 950 M$.

La capitalisation boursière de Formula One Groupe dépasse désormais 21 Md$.

Les trois sources classiques de revenus – droits d’organisation des Grands Prix, droits médias et sponsoring – progressent toutes, mais :

La progression des ventes de licences est limitée

La vente de la licence Formula1 aux promoteurs locaux de courses restent une manne solide : environ 1 Md$ de revenus en 2025.

Dix-huit circuits sont déjà engagés jusqu’en 2030 et les contrats prévoient des redevances croissantes.

Mais ce levier arrive à saturation : le calendrier compte déjà 24 courses, contre 20 en 2017, et les équipes refusent d’aller au-delà de 25. Impossible d’étendre indéfiniment le calendrier.

La vente de droits médias va (encore) bien

Les droits médias constituent désormais la première source de revenus avec 1,2 Md$. Le paradoxe, c’est que l’audience TV décline. Les “vues cumulées” revendiquées sont passées de 1,9 Md en 2019 à 1,6 Md en 2024. La direction assume ce glissement : la F1 n’est plus seulement un sport télévisé mais une plateforme de divertissement. L’engagement des fans se déplace vers d’autres formats.

Le tournant s’appelle le contenu sous toutes ses formes.

La série documentaire “Drive to Survive” sur Netflix qui a rajeuni considérablement les audiences, a dépassé le milliard de vues sur ses sept premières saisons. Beaucoup de nouveaux fans suivent les intrigues, les rivalités ou la vie des pilotes autant que les courses elles-mêmes. Certains regardent à peine les Grands Prix mais veulent savoir ce que Lewis Hamilton a mangé au dîner.

Lifestyle brand (donc sponsoring $$)

La stratégie consiste donc à ce stade, à transformer la F1 en marque culturelle :

le public touché atteint désormais 827 millions de fans dans le monde, soit une hausse de 60% depuis 2018.

les réseaux sociaux comptent 115 millions d’abonnés, six fois plus qu’il y a quelques années.

Les derniers accords de distribution illustrent cette mutation.

Apple a signé un contrat de diffusion de 750 M$ sur cinq ans pour les États-Unis. L’écosystème Apple – information, musique, commerce – permet de diffuser la F1 au-delà du sport. Un film consacré à la discipline, avec Brad Pitt, participe à cette stratégie.

Aux États-Unis, Apple et Netflix coopèrent même pour combiner retransmissions en direct et documentaire.

Les sponsors suivent. Ils représentent un peu plus de 20 % des revenus et leur nombre augmente : dix partenaires mondiaux aujourd’hui contre six en 2020.

LVMH aurait signé un accord de 1 Md$ sur dix ans.

Disney et Lego veulent utiliser l’engouement autour de ce sport pour cibler explicitement les enfants avec ce thème.

Liberty voudrait répliquer la même recette à MotoGP, dont il a acquis 84 % pour 4,2 Md€. L’objectif reste le même : transformer une discipline sportive en franchise de divertissement. Le pari se joue sur une génération de fans que le détenteur de l’IP va lentement maturer avec la découverte de F1 dans un magasin Lego avant de regarder un jour (peut-être) une course en live à la TV.

Coûteuse 💸 : Paramount fait-elle la pire acquisition de l’histoire ?

⏳ : 2 min 26 sec

Pour monter dans les rankings avec sa newsletter présente sur Substack depuis fin 2025, Scott Galloway tape dure : il se paye les Ellison qui à travers Paramount finit par se payer Warner Bros et toutes ses filiales.

Pour lui, l’histoire de Warner Bros. ressemble à une comédie hollywoodienne répétée à l’infini, avec un scénario immuable : un acquéreur persuadé d’avoir trouvé la pièce manquante de son empire découvre quelques années plus tard qu’il vient d’épouser une machine à détruire de la valeur.

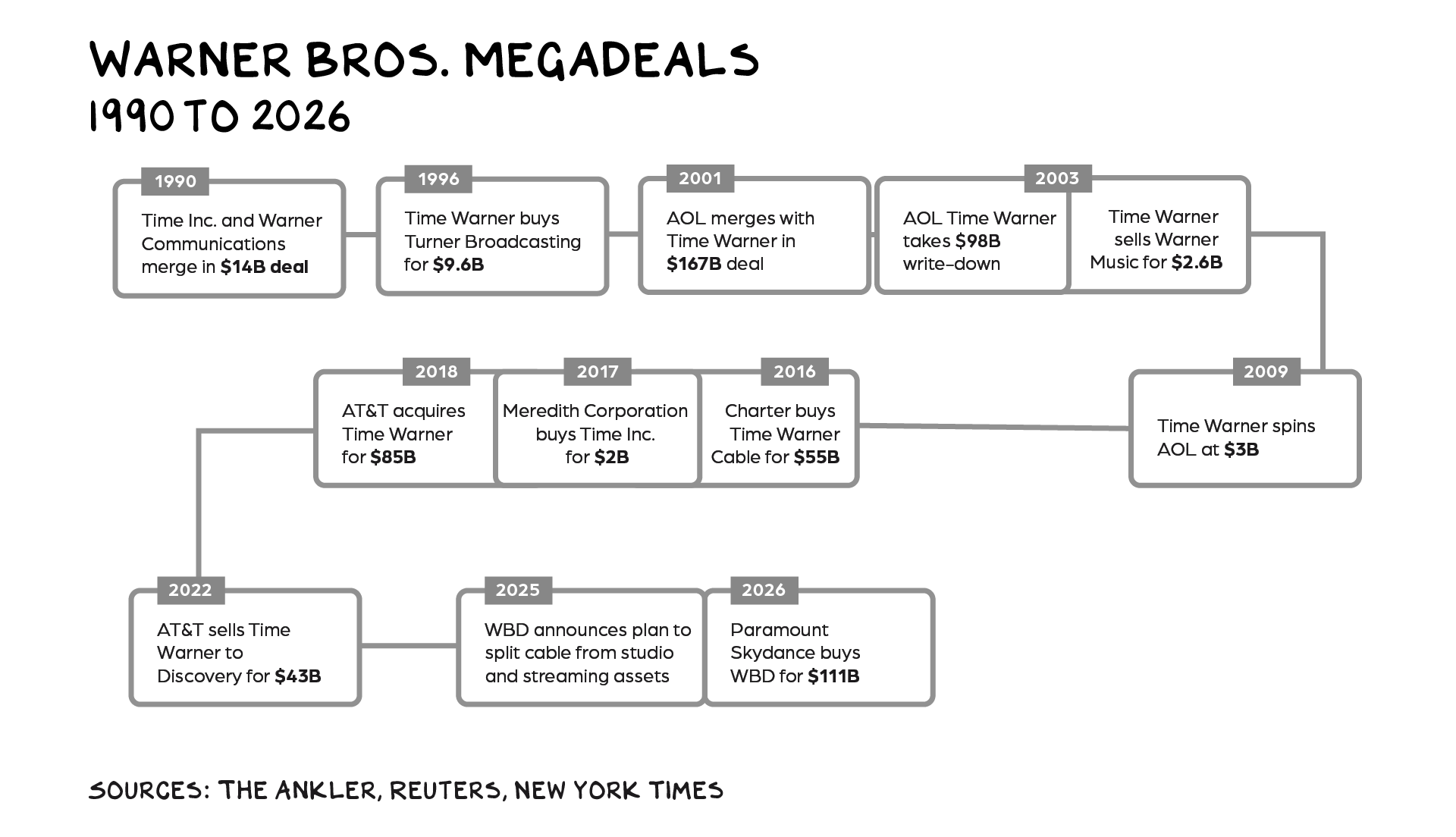

Depuis 1967, Warner Bros a connu sept ventes, fusions ou restructurations majeures. À chaque fois, la promesse de “synergies”. À chaque fois, la même issue tragique de revente à perte.

Premier acte

Premier acte moderne en 1989 : la fusion entre Time Inc. et Warner Communications, présentée comme un “merger of equals” (une fusion entre égaux). Le nouveau groupe Time Warner devient alors le plus grand conglomérat médiatique du monde. Prix final : 14 Md$, soit 13 fois l’EBITDA.

Pour financer l’opération, l’entreprise s’endette lourdement, avec 10,8 Md$ de dette et 1,1 Md$ d’intérêts annuels. Pour éviter la faillite, elle met en place un montage “good bank / bad bank” qui isole les actifs précieux — HBO, les studios cinéma et TV — dans une structure capable d’attirer de nouveaux capitaux. L’intégration culturelle, elle, tourne au chaos.

Deuxième acte

Deuxième acte, devenu légendaire : la fusion AOL–Time Warner en 2000 : 167 Md$, soit l’une des plus grandes opérations de l’histoire.

AOL vaut alors presque deux fois Time Warner en Bourse, alors que ce dernier génère cinq fois plus de revenus. L’illusion de la bulle internet ne dure pas : l’entreprise reconnaît ensuite une dépréciation de 99 Md$, record historique. Dix ans plus tard, AOL est valorisé 3 Md$ lors de son spin-off.

Troisième acte :

AT&T rachète Time Warner en 2018 pour 85 Md$, convaincu que ses réseaux télécoms (“les tuyaux”) combinés au contenu Warner formeront un duo gagnant. La réalité est plus prosaïque : streaming peu rentable, pandémie qui frappe le cinéma, dette de 180 Md$. Résultat : AT&T revend Warner en fusionnant avec Discovery, récupérant 43 Md$ — soit une perte d’environ 50 %.

Dernier épisode :

la combinaison Paramount–Warner Bros. Discovery orchestrée par David Ellison.

Le nouvel ensemble cumule 79 Md$ de dette pour environ 11 Md$ de résultat opérationnel. L’effet de levier dépasse 6 fois l’EBITDA. L’opération promet 6 Md$ de “synergies” en trois ans — terme qui signifie généralement pudiquement suppressions d’emplois. Paramount a déjà licencié 2 000 personnes après son rachat.

Le problème structurel reste le même : une grande partie des profits provient encore de la télévision linéaire, qui est comme on commence à le savoir un marché en déclin rapide. Fusionner Paramount et WBD revient donc à additionner deux actifs en décroissance.

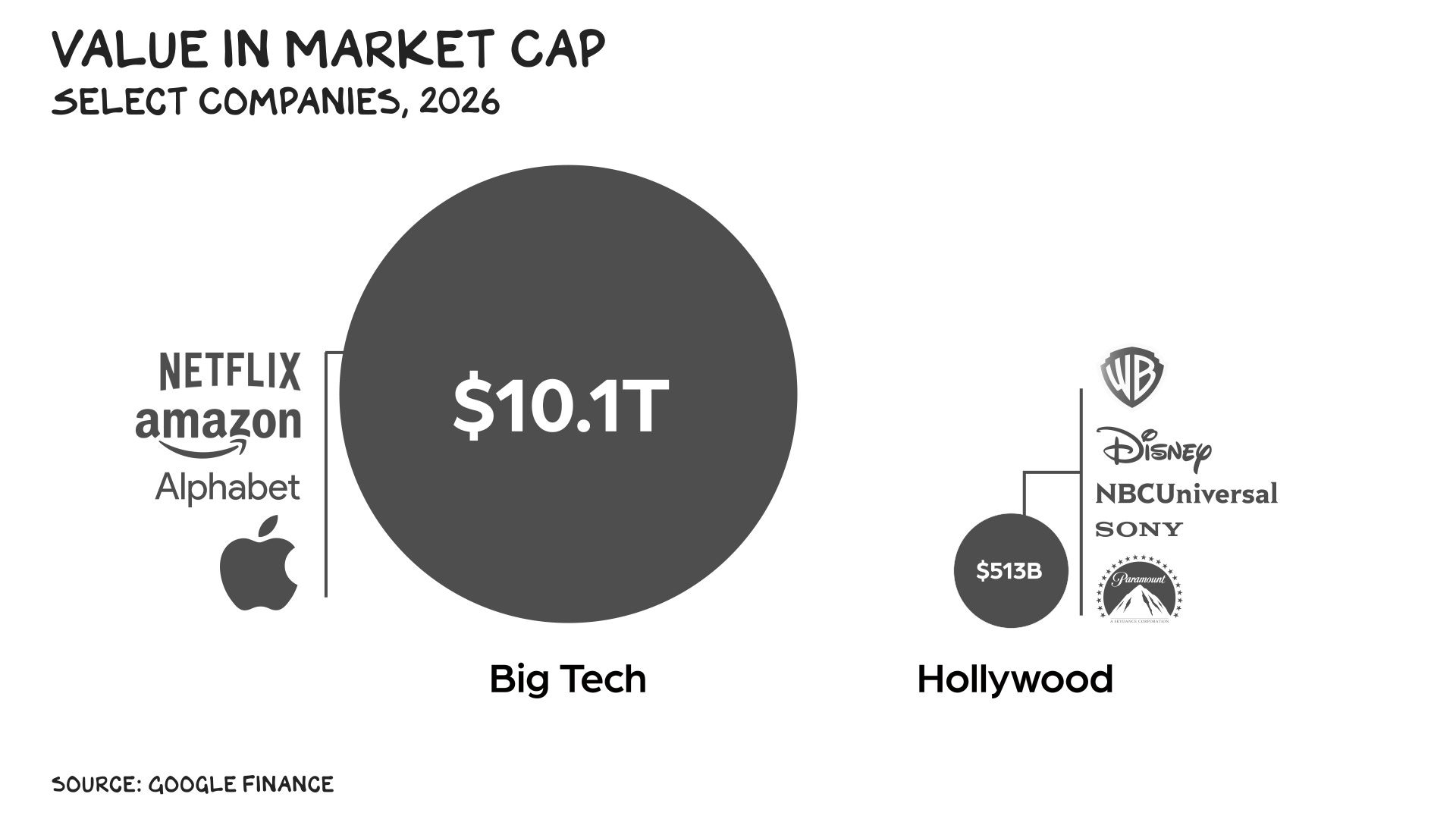

Pendant ce temps, Netflix s’est retiré des négociations. Sa valorisation boursière a immédiatement rebondi de 14%, et la plateforme empoche 2,8 Md$ d’indemnité de rupture… (jolie négo au passage).

Add the $3B break-up fee and you have an effective $184B (opportunity) cost for WBD. So, what could you get for $184B? A: The Mouse … Walt Disney Co. ($179B).

En creux, Scott Galloway énumère les raisons de préférer Disney à Warner.

Pour une valorisation équivalente, Disney génère 21 Md$ de résultat opérationnel sur 91 Md$ de revenus. De son côté, Warner produit 11 Md$ sur 42 Md$, dont la moitié dépend de la télévision linéaire. Les parcs Disney seuls rapportent 8 Md$ de profit annuel.

Dans les médias, deux modèles dominent : bundling et unbundling. Nous entrons dans une nouvelle phase de consolidation (cf la concentration de All3Media et de Banijay évoquée au début de ce Wrap Up). Mais l’histoire de Warner suggère une autre issue probable : un jour ou l’autre, ces actifs finiront vendus à prix cassé à Amazon, Apple ou Netflix.

Le film est déjà écrit. Le studio, lui, change simplement de propriétaire.

Epistolaire 📕 : Lettres d’A l’Est d’Eden de Steinbeck

⏳ : 1 min 16 sec

Après avoir publié les Jours de travail, le journal tenu lors de la rédaction des Raisins de la colère, c’est la correspondance de Steinbeck à son éditeur (Pat Covici), lors de la rédaction d’À l’Est d’Éden...

À l’Est d’Éden est clairement pour Steinbeck son livre le plus autobiographique et sans doute le plus ambitieux aussi c’est attentif logé dans la coulisse qu’on suit John Steinbeck écrire cette longue lettre à son ami et éditeur de Viking Press.

Placée en page de gauche d’un cahier en cuir, cette lettre ininterrompue (mais que l’éditeur ne découvrira qu’à la fin de l’écriture) fait face, en page de droite, au premier manuscrit du roman.

De son propre aveu, elle permet à l’écrivain de s’échauffer chaque jour mentalement et physiquement avant de rédiger ses feuillets quotidiens.

Es-tu frappé par le côté délirant de toute cette histoire ? Celui de t’écrire l’équivalent d’une lettre que tu ne liras pas avant un an ? “ (22 février 1951)

Du 29 janvier au 1er novembre de l’année 1951, Steinbeck documente ainsi son travail, se livre à des analyses politiques, se confie sur des sujets intimes et observe le livre qui semble progresser de lui-même, malgré les doutes.

Ce journal est une fascinante plongée dans l’œuvre en train de se faire, de se construire, de se faire mastiquer, ruminer.

C’est un étonnant soliloque tourné vers son éditeur-lecteur à retardement, où se mêlent incantations au travail concentré (près de 6 heures par jour, généralement le matin), évocations de sa deuxième vie au dehors de la création (celle avec sa jeune épouse et leurs deux garçons) et fulgurances philosophiques où l’œuvre et l’intention créatrice sont observés en même temps que façonnées.

Il ne manque pour donner à ce voyeurisme – la lecture d’un journal l’est presque toujours – un souvenir plus précis d’A l’Est d’Eden, peut être sous la forme d’un plan détaillé du roman, afin que l’on comprenne les tours et détours pris par Steinbeck jour après jour et la magie à l’œuvre, à laquelle a recours le créateur (le Créateur?).

L’empire médiatique de John Malone qui a connu sa fortune à travers le câble US (revendu à AT&T en 1999 pour 48 Md$) et la chaîne de téléachat QVC avant de se diversifier dans la radio satellite Sirius - XM Radio.